|

戞1224崋乮暯惉24擭9寧5擔乯 |

崱懞暃夛挿偵暦偔

堛椕婡娭偑書偊傞徚旓惻晧扴栤戣偺夝寛偵慡椡偱庢傝慻傓

丂擔杮偺堛椕奅偵偲偭偰挿擭偺寽埬帠崁偱偁偭偨丆峊彍懳徾奜徚旓惻栤戣偺夝寛偵岦偗偨媍榑偑丆傛偆傗偔丆岤惗楯摥徣偱奐巒偝傟偨丏崱崋偱偼丆偙偺栤戣偵廳揰揑偵庢傝慻傫偱偒偨崱懞憦暃夛挿偵丆偙傟傑偱偺宱堒傗尰忬丆崱屻偺揥朷偵偮偄偰岅偭偰傕傜偭偨丏

丂堛椕婡娭偺徚旓惻晧扴栤戣偼偲偰傕暋嶨偱暘偐傝偵偔偄僥乕儅偱偁傝丆巹帺恎傕搨郪幏峴晹偺忢擟棟帠偲偟偰丆惻惂傪扴摉偡傞傑偱偼丆偦偺塭嬁偺戝偒偝傪丆昁偢偟傕廫暘偵擣幆偟偰偄偨偲偼尵偊側偐偭偨偲巚偄傑偡丏偟偐偟丆擔堛憤尋側偳偐傜弌偰偔傞僨乕僞傪僠僃僢僋偟偰偄偔偆偪偵丆偙偺栤戣偑擔杮偺堛椕偵媦傏偡塭嬁偺戝偒偝傪夵傔偰擣幆偝偣傜傟傑偟偨丏 丂堛椕婡娭偺徚旓惻晧扴栤戣偼偲偰傕暋嶨偱暘偐傝偵偔偄僥乕儅偱偁傝丆巹帺恎傕搨郪幏峴晹偺忢擟棟帠偲偟偰丆惻惂傪扴摉偡傞傑偱偼丆偦偺塭嬁偺戝偒偝傪丆昁偢偟傕廫暘偵擣幆偟偰偄偨偲偼尵偊側偐偭偨偲巚偄傑偡丏偟偐偟丆擔堛憤尋側偳偐傜弌偰偔傞僨乕僞傪僠僃僢僋偟偰偄偔偆偪偵丆偙偺栤戣偑擔杮偺堛椕偵媦傏偡塭嬁偺戝偒偝傪夵傔偰擣幆偝偣傜傟傑偟偨丏

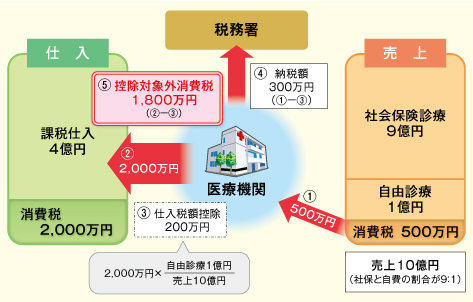

丂偦傟偱偼丆偙偙偱夛堳偺愭惗曽偵傕偙偺栤戣偵懳偡傞棟夝傪怺傔偰偄偨偩偔偨傔丆側偤峊彍懳徾奜徚旓惻偑敪惗偡傞偺偐丆擭娫偺攧傝忋偘偑廫壄墌偺堛椕婡娭傪椺偵丆夵傔偰愢柧偟偰傒偨偄偲巚偄傑偡乮恾1乯丏

| 恾1丂堛椕婡娭偺峊彍懳徾奜徚旓惻丂愝椺 |

|

丂攧傝忋偘偺偆偪丆幮夛曐尟恌椕暘偑嬨壄墌丆帺桼恌椕暘偑堦壄墌偁偭偨偲偡傞偲丆帺桼恌椕暘偼壽惻偝傟傑偡偺偱丆堛椕婡娭偼堦壄墌偺屲亾偵摉偨傞屲昐枩墌偺徚旓惻傪丆憢岥晧扴暘偲偟偰丆姵幰偝傫偐傜捀偔偙偲偵側傝傑偡丏堦曽偱丆巇擖傟偵巐壄墌偐偐偭偰偄偨偲偡傞偲丆擇愮枩墌偼徚旓惻暘偲偟偰丆嬈幰偵巟暐偆偙偲偵側傝傑偡丏

丂攧傝忋偘偑慡偰壽惻庢堷偱偁傟偽丆偙偺擇愮枩墌偼慡妟峊彍乮巇擖妟峊彍乯弌棃傑偡偑丆偙偺堛椕婡娭偺応崌丆壽惻攧忋乮偙偙偱偼丆帺桼恌椕乯偑攧傝忋偘慡懱偺堦妱側偺偱丆巇擖傟偵偐偐偭偨徚旓惻偺堦妱暘丆擇昐枩墌偟偐峊彍弌棃傑偣傫丏偦偺偨傔丆堛椕婡娭偼丆姵幰偝傫偐傜屲昐枩墌偟偐捀偄偰偄側偄偺偵丆巇擖嬈幰偵巟暐偆擇愮枩墌偵壛偊偰丆惻柋彁偵嶰昐枩墌乮姵幰偝傫偐傜捀偄偨徚旓惻屲昐枩墌偐傜擇昐枩墌傪峊彍偟偨妟乯巟暐偭偰偄傞偙偲偵側傝丆嵎偟堷偒愮敧昐枩墌偼堛椕婡娭帺恎偱晧扴偟偰偄傞偙偲偵側傝傑偡丏

丂偙偺傛偆偵堛椕婡娭偑峊彍弌棃偢偵帺暘偺偲偙傠偱晧扴偟偰偄傞徚旓惻偺偙偲傪丆峊彍懳徾奜徚旓惻偲屇傫偱偄傞偺偱偡丏

堛椕婡娭偺徚旓惻晧扴偼尷奅偵

丂偙偺峊彍懳徾奜徚旓惻偵懳偟偰丆崙偼丆徚旓惻摫擖帪乮暯惉尦擭乯偲惻棪偑屲亾偵堷偒忋偘傜傟偨嵺乮暯惉嬨擭乯偺擇搙偵傢偨偭偰丆恌椕曬廣偵忋忔偣偡傞宍偱曗偰傫傪峴偄傑偟偨乮曗偰傫偺巇曽偵偮偄偰偼丆擔堛偺儂乕儉儁乕僕偁傞偄偼嬤擔嶌惉梊掕偺僷儞僼儗僢僩傪偛棗壓偝偄乯丏

丂偲偙傠偑丆摿偵杮懱晹暘偵偮偄偰偺忋忔偣暘偑廫暘偱側偐偭偨偨傔丆峊彍懳徾奜徚旓惻偲恌椕曬廣忋偺忋忔偣暘偵槰棧乮偐偄傝乯偑惗偠丆偄傢備傞懝惻偑惗傑傟偰偄傑偡丏

丂偦傟偱偼丆幚嵺偵堛椕婡娭偼偳傟偔傜偄偺晧扴傪嫮偄傜傟偰偄傞偺偱偟傚偆偐丏

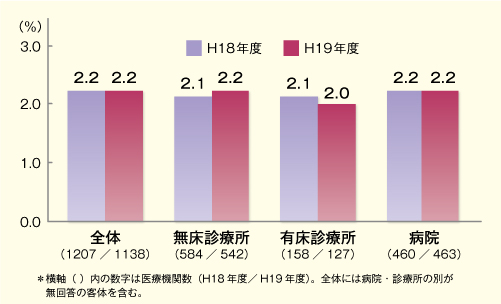

丂擔堛偺挷嵏偵傛傞偲丆幮夛曐尟恌椕摍廂塿偺擇丒擇亾偵憡摉偡傞峊彍懳徾奜徚旓惻偑敪惗偟偰偍傝丆昦堾丆桳彴恌椕強丆柍彴恌椕強偱丆偦偺妱崌偵桳堄側嵎偼擣傔傜傟側偄偙偲偑柧傜偐偲側偭偰偄傑偡乮恾2乯丏

恾2丂幮夛曐尟恌椕摍廂塿偵愯傔傞峊彍懳徾奜徚旓惻偺晧扴妱崌

丂乗昦堾丒恌椕強暿乗 |

|

丂傑偨丆偦偺妱崌傪丆巹棫堛壢戝妛昦堾丆崙棫昦堾婡峔丆慡崙岤惗擾嬈嫤摨慻崌楢崌夛暿偵尒偰傒偰傕丆偦傟偧傟擇丒榋亾丆擇丒屲亾丆擇丒擇亾偲偄偢傟傕擇亾傪忋夞偭偰偍傝丆堦昦堾摉偨傝偺峊彍懳徾奜徚旓惻偺妟偼丆偦傟偧傟嶰壄嬨愮擇昐枩墌丆堦壄擇愮敧昐枩墌丆堦壄擇愮屲昐枩墌偲懡妟偵側偭偰偄傑偡丏

丂徚旓惻摫擖摉弶偼丆傑偩擔杮宱嵪傕塃尐忋偑傝偺帪戙偱丆恌椕曬廣傕夵掕偺搙偛偲偵丆傢偢偐偢偮偱偼偁傝傑偡偑堷偒忋偘傜傟偰偄偨偙偲偐傜丆偙偺栤戣偼丆偦傟傎偳戝偒側栤戣偵偼側傝傑偣傫偱偟偨丏偟偐偟丆嬤擭偱偼崙偵傛傞堛椕旓梷惂惌嶔偑懕偒丆偲傝傢偗丆昦彴悢偺懡偄昦堾偱偼丆擭娫悢壄墌偲偄偆徚旓惻晧扴傪嫮偄傜傟偰偄傑偡丏徚旓惻棪偑屲亾偺抜奒偱傕偙傟偩偗偺晧扴傪偟偰偄傞偺偱偡偐傜丆崱屻丆敧亾丆堦乑亾偲徚旓惻棪偑堷偒忋偘傜傟傟偽丆堛椕婡娭偺宱塩偑惉傝棫偨側偔側傞偺偼柧傜偐偱偁傝丆憗媫偵夝寛偟側偗傟偽側傜側偄栤戣偵側偭偰偄傑偡丏

丂偙偺栤戣偺夝寛偺偨傔偵媍榑偟傛偆偲偡傞偲丆乽幮夛曐尟恌椕傪徚旓惻旕壽惻偲偟偨偺偼擔堛偺梫朷偱偼側偐偭偨偺偐乿偲巜揈傪庴偗傞偙偲偑偁傝傑偡丏

丂妋偐偵丆摉帪偺幏峴晹偑丆偦偺傛偆側敾抐傪偝傟偨偺偼娫堘偄側偄偙偲偱偁傝丆擔堛偵愑擟偑慡偔側偄偲偼尵偄傑偣傫偑丆嵟廔揑偵敾抐偟偨偺偼丆帪偺惌晎偱偡丏嫲傜偔惌晎偱偼丆彅奜崙偵偍偗傞徚旓惻乮攧忋惻丆晅壛壙抣惻乯傪挷嵏偝傟偨曽乆偐傜丆傎偲傫偳偺愭恑崙偱堛椕偼旕壽惻偱偁傞偙偲傪妋擣偟丆擔杮偱傕偦偆偁傞傋偒偩偲峫偊傜傟偨偺偩偲巚偄傑偡丏

丂偦偺傛偆側忬嫷偵偍偄偰丆擔堛偑旕壽惻偲偡傞偙偲傪媮傔偨偺偼晄巚媍側偙偲偱偼偁傝傑偣傫偟丆偦偺嵟戝偺棟桼偑丆乽姵幰偵怴偨側晧扴傪偐偗傞傛偆側丆堛椕偵徚旓惻傪壽偡偙偲偼側偠傑側偄乿偲偄偆巚偄偐傜偱偁偭偨偲偄偆偙偲偼丆偛棟夝捀偒偨偄偲巚偄傑偡丏

崙柉偵棟夝偝傟偰偄側偄堛椕婡娭偺徚旓惻晧扴栤戣

丂偦傟偱偼丆偙傟傜偺栤戣傪丆崙柉偼偳偺偔傜偄棟夝偟偰偄傞偺偱偟傚偆偐丏

丂徚旓惻偑摫擖偝傟偨嵺偵丆旕壽惻偲側偭偨偺偼丆堛椕偺懠偵壩憭椏丆杽憭椏丆妛峑偺庼嬈椏丆廧戭捓戄椏側偳偑偁傝傑偡丏

丂偟偐偟丆偙傟傜偼岞掕壙奿偱側偄偨傔丆壙奿愝掕偺嵺偵徚旓惻憡摉暘傪忋忔偣偡傞偙偲偑弌棃傑偡偑丆幮夛曐尟恌椕偼曬廣偑岞掕壙奿偵側偭偰偍傝丆堛椕婡娭偺徚旓惻晧扴暘傪壙奿偵揮壟偡傞偙偲偼弌棃側偄偲偄偆偙偲傪丆傎偲傫偳偺崙柉偼抦傝傑偣傫丏

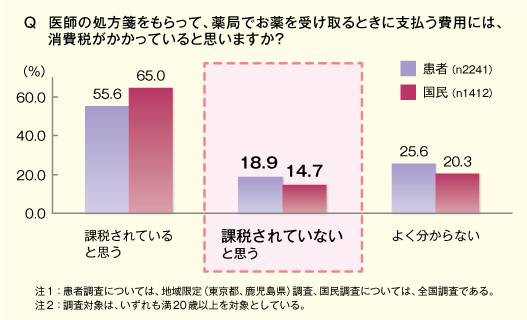

丂傑偨丆擔堛偑暯惉廫敧擭偵峴偭偨乽堛椕偵偐偐傞徚旓惻偵娭偡傞堄幆挷嵏乿偵傛傞偲丆堛椕婡娭偐傜張曽獬傪傕傜偭偰曐尟栻嬊偱栻傪庴偗庢傞嵺偵乽徚旓惻偑壽惻偝傟偰偄傞乿偲峫偊偰偄傞曽偑旕忢偵懡偔偄傑偟偨乮恾3乯丏幚嵺偵偼栻壙偼旕壽惻偱偁傝側偑傜丆壙奿偺拞偵徚旓惻憡摉暘偑娷傑傟偰偄傞偺偱偡偑丆偦偺偙偲偼崙柉偵偼慡偔抦傜傟偰偄側偄偺偱偡丏

| 恾3丂堛椕偵偐偐傞徚旓惻偵娭偡傞堄幆挷嵏丂挷嵏寢壥 |

|

丂擔堛偱偼丆惻惂夵惓梫朷摍傪捠偠偰丆偙偺栤戣偺夵慞傪媮傔傞偲偲傕偵丆峀偔夛堳偺愭惗曽傗崙柉偵傕偦偺廳戝偝傪抦偭偰傕傜偆偨傔丆偙傟傑偱偵傕偄傠偄傠側庢傝慻傒傪峴偭偰偒傑偟偨丏

丂椺偊偽丆夛堳偺愭惗曽偵懳偟偰偼丆屲擭慜偵丆B5斉僒僀僘偺亀徚旓惻棪傾僢僾偑丆巹偨偪堛椕婡娭偺晧扴傾僢僾偵側傜側偄偨傔偵丏亁偲偄偆丆僷儞僼儗僢僩傪嶌惉偟丆慡夛堳偵偍撏偗偟傑偟偨丏傑偨丆杮巻戞堦堦幍嬨崋乮暯惉擇廫擇擭廫寧擇廫擔崋乯偺堦柺偵乬幮夛曐尟恌椕偵懳偡傞徚旓惻旕壽惻惂搙偵偮偄偰偺擔堛偺峫偊乭偲戣偟偨婰帠傪宖嵹偟丆擔堛偺峫偊傪愢柧偝偣偰捀偒傑偟偨丏

丂懠曽丆崙柉岦偗偵偼丆嶐擭偺敧寧丆搶嫗偺擔斾扟岞夛摪偱丆愱栧壠偩偗偱側偔丆奜晹偺幆幰側偳偵傕墘幰偲偟偰搊応偟偰捀偒丆巗柉岞奐僙儈僫乕乽堛椕偲徚旓惻乿傪奐嵜偟傑偟偨丏

丂峏偵偼丆儅僗僐儈偺曽乆偺棟夝傪摼傞偨傔丆擔姧巻丆愱栧巻帍偺婰幰傪廤傔偨婰幰崸榖夛傪奐嵜偟丆帒椏傪婎偵愢柧偡傞婡夛傪愝偗偨懠丆梌栰搣栤傢偢丆惛椡揑偵崙夛媍堳偵偍夛偄偟丆偙偺栤戣偺夝寛傪慽偊偰偒傑偟偨丏

暘壢夛偺愝抲偼徚旓惻栤戣偺夝寛偵岦偗偨戞堦曕

丂偦傟傜偺峴摦偺愊傒廳偹偑幚傪寢傃丆杮擭擇寧偵惌晎偑妕媍寛掕偟偨乽幮夛曐忈丒惻堦懱夵妚戝峧乿偵偍偄偰偼丆乬堛椕婡娭摍偺徚旓惻晧扴偵偮偄偰丆岤惗楯摥徣偵偍偄偰掕婜揑偵専徹偡傞応傪愝偗傞偙偲偲偡傞乭偲柧婰偝傟傞偲偲傕偵丆乬徚旓惻棪偺堷偒忋偘偵摉偨傝丆堛椕婡娭摍偺峴偆崅妟偺搳帒偵學傞徚旓惻偺晧扴偵娭偡傞慬抲傪偼偠傔偲偡傞強梫偺慬抲摍偵偮偄偰専摙傪峴偆乭偲偝傟丆拞堛嫤偺壓偵乽恌椕曬廣挷嵏愱栧慻怐丂堛椕婡娭摍偵偍偗傞徚旓惻晧扴偵娭偡傞暘壢夛乿偑愝抲偝傟傞偙偲偵側傝傑偟偨丏

丂偙傟偵傛傝丆徚旓惻摫擖埲崀丆擇廫擭埲忋堦搙傕専徹偝傟偰偙側偐偭偨丆堛椕婡娭偑書偊傞徚旓惻栤戣偵偮偄偰丆傛偆傗偔媍榑偑奐巒偝傟傞偙偲偵側傝丆杮暘壢夛偺愝抲偼丆栤戣夝寛偵岦偗偨戝偒側戞堦曕偱偁傞偲峫偊偰偄傑偡丏

丂榋寧擇廫擔偵奐嵜偝傟偨戞堦夞栚偺媍榑乮暿婰帠嶲徠乯偱偼丆尰峴偺堛椕偼旕壽惻偲尵偄側偑傜丆恌椕曬廣偱庤摉偰偡傞嵼傝條偑晄摟柧偱偁傞偲偄偆擣幆偱丆恌椕懁丒巟暐懁偺峫偊偑堦抳偟傑偟偨丏拞堛嫤偱偼丆偙傟傑偱恌椕懁偲巟暐懁偺峫偊偑堦抳偡傞偙偲偼傎偲傫偳側偔丆偙偺傛偆側応偱曽岦惈偺堦抳偟偨媍榑偑弌棃偨偙偲偼丆戝曄椙偐偭偨偲峫偊偰偄傑偡丏

丂傑偨丆杮暘壢夛偱偼丆惻惂偺嵼傝曽偵偮偄偰傕媍榑弌棃傞偙偲傪妋擣偟偰偍傝丆崱屻偼偙偺栤戣偵娭偟偰傕惛椡揑偵媍榑偟偰偄偒偨偄偲峫偊偰偄傑偡丏

幮夛曐忈丒惻堦懱夵妚戝峧偺拞偺戝偒側栤戣揰

丂偟偐偟丆偙偺戝峧偺拞偵傕偄偔偮偐偺栤戣偑偁傝傑偡丏

丂傑偢偼丆徚旓惻廂擖乮尰峴偺抧曽徚旓惻傪彍偔乯偵偮偄偰丆慡偰幮夛曐忈嵿尮壔偡傞偲偝傟偰偄傞揰偱偡丏

丂堦嬨嬨嬨擭搙梊嶼偐傜丆徚旓惻偼崅楊幰嶰宱旓乮婎慴擭嬥丆榁恖堛椕丆夘岇乯偵廩偰傞偲偄偆暉巸栚揑壔偑峴傢傟傑偟偨偑丆崱夞偺戝峧偱偼丆崅楊幰偵尷掕偣偢丆慡妟傪幮夛曐忈巐宱旓乮擭嬥丆堛椕丆夘岇丆彮巕壔懳嶔乯偵巊偆偙偲偵側傝傑偟偨丏偟偐偟丆崱夞偼乬栚揑惻壔乭偲偝傟偨偨傔丆幮夛曐忈嵿尮偑徚旓惻偩偗偱榙偆偙偲偵側偭偨応崌丆幮夛曐忈偺廩幚偵偼徚旓惻傪忋偘傞偟偐側偄偲偄偆敍傝傪庴偗傞偙偲偵側傜側偄偐丆偲偄偆寽擮偑偁傝傑偡丏

丂峏偵丆戝峧偺拞偵偼丆乽崱夞偺夵惓偵摉偨偭偰偼丆幮夛曐尟恌椕偼丆彅奜崙偵偍偄偰傕旕壽惻偱偁傞偙偲傗壽惻壔偟偨応崌偺姵幰偺帺屓晧扴偺栤戣摍傪摜傑偊丆旕壽惻偺庢埖偄偲偡傞乿偲偄偭偨暥尵偑偁傝傑偡丏

丂徚旓惻偑摫擖偝傟偰擇廫悢擭宱偮偺偱偡偑丆岤楯徣偼丆偙傟傑偱丆乽峊彍弌棃側偄徚旓惻偼恌椕曬廣偵忋忔偣偝傟偰偄傞偺偱堛椕偺徚旓惻栤戣偼側偄乿偲庡挘偟偰偒偨傢偗偱丆偙偺暥尵偵偼丆惻惂偵傛傞夝寛偼朷傫偱偍傜偢丆偙偺傑傑旕壽惻偺庢埖偄偱偄偒偨偄偲偺巚偄偑昞傟偰偄傑偡丏

丂偟偐偟丆彅奜崙偺堛椕惂搙偼丆傢偑崙偺偦傟偲堎側傞偙偲偼傕偪傠傫丆堛椕偵徚旓惻傪偐偗側偄崙乆偱偼丆岞揑堛椕婡娭偑懡偔丆徚旓惻晧扴傕娷傔偰憤榞梊嶼惂偱曗彆偝傟傞巇慻傒偵側偭偰偄傞偺偱偡丏

丂堦曽丆傢偑崙偼柉娫堛椕婡娭偑懡偔丆偦傟傜偺曽乆偺搘椡偵傛偭偰抧堟堛椕偼巟偊傜傟偰偄傞傢偗偱偡偐傜丆崱屻丆偦偺揰偺棟夝傪媮傔偰偄偐側偗傟偽側傝傑偣傫丏

丂偦偺懠丆傕偆堦偮偺栤戣偼丆乽堛椕婡娭摍偺峴偆崅妟偺搳帒偵學傞徚旓惻晧扴偵娭偟丆怴偨偵堦掕偺婎弨偵奩摉偡傞傕偺偵懳偟嬫暘偟偰庤摉偰傪峴偆偙偲傪専摙偡傞乿偲偝傟偰偄傞揰偱偡丏

丂妋偐偵丆昦彴悢偑懡偄戝偒側昦堾偵偼丆擭娫悢壄墌偲偄偭偨峊彍弌棃側偄徚旓惻偺晧扴偑偁傝傑偡丏偙傟傪憗媫偵夝寛偡傞偙偲偼丆偙傟傑偱傕擔堛偑惻惂梫朷偱嫮偔庡挘偟偰偒偨偲偙傠偱偡丏偟偐偟丆堛椕婡娭偼嵟廔徚旓幰偱側偄乬拞娫嬈幰乭偲埵抲晅偗傜傟側偑傜傕丆傎偲傫偳慡偰偺堛椕婡娭偑徚旓惻傪晧扴偟偰偄傞偺偱偡丏偱偡偐傜丆崅妟搳帒晹暘偩偗偺晧扴夝徚偱偼崻杮揑側夝寛偵偼側傝傑偣傫偟丆偄傢備傞乬嵿惌拞棫乭揑側巚峫偱僾儔僗儅僀僫僗僛儘偵側傞婋尟惈傕偼傜傫偱偍傝丆嫮偔偙偺揰傪庡挘偟偰偄偒偨偄偲巚偄傑偡丏

栤戣夝寛偵偼堛椕奅偑堦娵偲側傞偙偲偑昁梫

丂嵟屻偵丆崱屻偺揥朷偵偮偄偰偱偡偑丆摉柺偼丆拞堛嫤偺壓偵愝抲偝傟偨慜弎偺暘壢夛傪庡側晳戜偲偟偰丆乽偙傟傑偱偺傛偆偵丆恌椕曬廣偵忋忔偣偡傞宍偱偼丆徚旓惻晧扴傪夝徚偡傞偙偲偼晄壜擻偩乿偲偄偆崌堄宍惉傪恾偭偰偄偒偨偄偲峫偊偰偄傑偡丏

丂偙偺暘壢夛偵偍偄偰丆尰嵼偺曽幃偺栤戣揰傪柧傜偐偵偡傞偙偲偑弌棃傟偽丆師偵丆壽惻偺嵼傝曽傪専摙偡傋偔丆惌晎惻惂挷嵏夛摍偱傕媍榑偑奐巒偝傟傞偙偲偵側傞偲巚偄傑偡丏

丂傢傟傢傟偺嵟廔揑側栚昗偼丆壽惻惂搙偵夵傔傞偙偲傪婎杮偵抲偒偮偮丆崙柉晧扴偺憹戝傪嬌椡旔偗傞娤揰偐傜僛儘惻棪偵夵傔傞偙偲偵偁傝傑偡偺偱丆偦偺幚尰偺偨傔丆擔杮帟壢堛巘夛丆擔杮栻嵻巘夛丆巐昦嫤乮擔杮昦堾夛丆慡擔杮昦堾嫤夛丆擔杮惛恄壢昦堾嫤夛丆堛椕朄恖嫤夛乯側偳偲楢実傪庢傝側偑傜恑傔偰偄偒偨偄偲峫偊偰偄傑偡丏

丂傑偨丆偦傟偲摨帪偵丆尰忬偺偄傢備傞崅妟搳帒晹暘乮寶暔夵抸丒夵廋旓梡傗崅妟偺堛椕婡婍摍乯偺徚旓惻晧扴暘偵娭偟偰丆偙偺傑傑敧亾堷偒忋偘帪偵壽惻惂搙偵夵傔傞偙偲偑偐側傢側偄応崌偺夝寛曽朄偵偮偄偰傕専摙偟偰偄偔強懚偱偡丏

丂傑偨丆偙偺搙偺徚旓憹惻朄惉棫偺偨傔偺嶰搣崌堄偱偼寉尭惻棪偵夵傔傜傟傞梋抧傕巆偝傟傑偟偨偑丆壽惻惂搙偵夵傔傞偨傔偵偼丆朄棩偺夵惓偑昁梫偵側傝傑偡丏徚旓惻棪偑堷偒忋偘傜傟傞拞偱丆乽偙傟傑偱旕壽惻偩偭偨堛椕偵傑偱壽惻偡傞乿偲偄偆偙偲偵側傟偽丆崙柉偐傜戝偒側斀敪偑婲偒傞壜擻惈傕偁傝丆梋掱挌擩偵愢柧偟偰偄偐側偗傟偽丆堛巘偺棙塿梚岇偲傕庴偗庢傜傟偐偹傑偣傫丏崙柉偐傜戝偒側斀敪偑婲偒傟偽丆崙夛媍堳傕壽惻惂搙偵夵傔傞偙偲偵擄怓傪帵偡壜擻惈傕偁傝傑偡丏

丂偦偙偱丆崱夞丆擔堛偱偼丆懡悢偺崙夛媍堳偵棟夝偟偰傕傜偆偨傔偵偼丆夛堳偺愭惗曽偵偙偺栤戣偵懳偡傞棟夝傪嵞搙怺傔偰捀偔偙偲偑晄壜寚偩偲峫偊丆慜弎偺僷儞僼儗僢僩偺夵掶斉傪嶌惉偡傞偙偲傪寛傔傑偟偨丏

丂夛堳偺愭惗曽偵偼丆偤傂偛堦撉捀偒丆抧尦偺崙夛媍堳傊偺摥偒妡偗傊偺嫤椡傪偍婅偄偟偨偄偲巚偄傑偡丏

丂偦偺懠丆徚旓惻栤戣偺榑媍傪偟偰偄偔偵摉偨偭偰丆乽幮夛曐尟恌椕偵懳偡傞帠嬈惻旕壽惻慬抲乿傗乽幮夛曐尟恌椕曬廣偺強摼寁嶼偺摿椺慬抲乮偄傢備傞巐抜奒惂乯乿偺懚懕栤戣傪棈乮偐傜乯傔傛偆偲偡傞摦偒偑偁傞偙偲偵傕拲堄偑昁梫偱偡丏

丂幮夛曐尟恌椕偵懳偡傞帠嬈惻旕壽惻慬抲偼丆恌椕曬廣偑旕忢偵掅妟偵愝掕偝傟偰偄偨帪戙偵丆抧堟偺堛椕婡娭偺堛嬈宱塩傪庣傞偨傔偺慬抲偲偟偰巒傑偭偨傕偺偱偡偑丆偙偙悢廫擭偺嬌抂側堛椕旓梷惂惌嶔偺壓偱偼堦憌昁梫側慬抲偵側偭偰偄傑偡丏堦曽丆強摼寁嶼偺摿椺慬抲偵娭偟偰傕丆夁慳抧堟側偳偱昁巰偵抧堟堛椕傪庣偭偰偄傞崅楊堛巘側偳偺帠柋検寉尭偲偄偆惂搙偺杮棃揑庡巪偵懄偟偰妶梡偝傟傞傋偒傕偺偱偡丏偙傟傜偺偙偲偐傜峫偊偰傕丆偙偺摦偒偼崻杮揑偵岆偭偰偍傝丆偦偺岆傝傪嫮偔庡挘偟偰偄偒偨偄偲巚偄傑偡丏

丂偄偢傟偵偟傑偟偰傕丆堛椕婡娭偺徚旓惻晧扴偺栤戣偼丆堛椕娭學幰偑堦娵偲側傜側偗傟偽丆夝寛偟側偄栤戣偱偡丏傢傟傢傟幏峴晹傕慡椡偱庢傝慻傫偱嶲傝傑偡偺偱丆堷偒懕偒偺偛嫤椡傪偍婅偄偄偨偟傑偡丏

|