今村定臣常任理事

今村定臣常任理事

今村定臣常任理事

| 今号では、10月から施行された新しい認定医療法人制度に関連して、会員から寄せられた質問の中から、以下の4点について、今村定臣常任理事からの回答を掲載する。 |

|---|

Q認定医療法人制度は、「持分あり医療法人」から「持分なし医療法人」への移行促進策ということですが、そもそも「持分あり医療法人」は「持分なし医療法人」に移行しなければならないのですか

A いいえ。「当分の間」持分ありのままでいいとされており、移行するかどうかはあくまで自主的な判断でよいということになります。

これまでの経緯を簡単に振り返ってみましょう。

持分とは、社団医療法人に出資した者が、当該医療法人の資産に対し、出資額に応じて有する財産権です。平成18年の医療法改正で、非営利性の徹底のため、「持分あり医療法人」の新設はできなくなり、「持分なし医療法人」のみが新設できることとなりました。ただし、平成18年時点で存在している医療法人は、「当分の間」持分ありのままでもよいとされており、今日に至っています。

日医は、「持分あり医療法人」について、持分ありを継続するにしても、持分なしに移行するにしても、いずれの場合でも事業承継が円滑に行われるよう、必要な措置が講じられるべきであると考えています。

Q平成26年に認定医療法人制度が創設されたのは、どのような趣旨からだったのでしょうか

A 「医療法人は非営利」であることから、決算で黒字になっても、その利益剰余金を出資者に配当することはできません。そのため、長年の経営によって医療法人に積み上げられた剰余金が多額となる傾向があります。

このため、「持分あり医療法人」への出資者が亡くなると、財産状況によっては相続税が巨額に上ることがあります。

現金があまりない時に巨額の税金を払う事態が起こるということは、大きなリスクです。

また、出資持分に対する払戻請求があった時、払戻額が高額になり、医療法人の存続が脅かされる事態にもなりかねません。これが二つ目のリスクです。

これらのリスクを回避する手段の一つが、「持分なし医療法人」に移行することです。

「持分あり医療法人」のままでは、先程申し上げた二つのリスクが伴いますが、「持分なし医療法人」に移行すれば、これらのリスクを回避することができます。

厚生労働省は、これらのリスクによって医業継続が困難になることを想定し、「持分なし医療法人」への移行促進策として、平成26年10月からの3年間を認定期間とする「認定医療法人制度」を設けたのです。

Q本年10月からの新しい認定医療法人制度は、どのように変わったのでしょうか

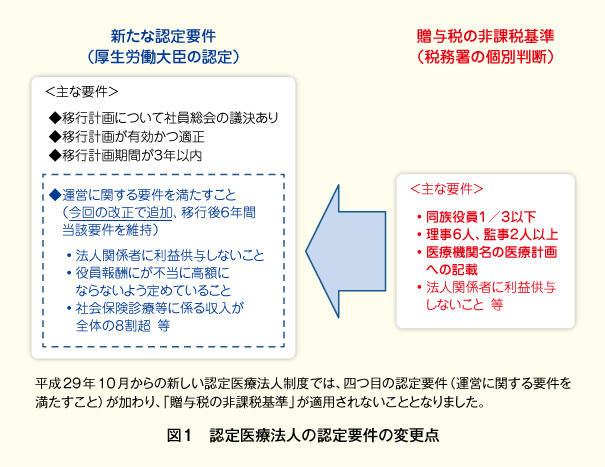

A 図1をご覧下さい。

従前の制度では、右側赤字の「贈与税の非課税基準」に定められた〈主な要件〉をクリアしないと、税務署の個別判断によって移行後の法人に贈与税がかかる可能性がありました。そのため、あまり利用されず、この制度で認定を受けた法人は、3年間で数十件の実績にとどまる結果となりました。

特に、「同族役員が3分の1以下」という要件は、小規模の医療法人にとって、非常にハードルが高かったのです。

日医から贈与税非課税措置のハードルが高すぎることを指摘し、働き掛けを行った結果、平成29年10月からこの制度の認定期間が3年間延長されるとともに、図1の左側青字のとおり、従前の三つの認定要件に「運営に関する要件を満たすこと」を四つ目の認定要件として加えることによって、認定を受けた医療法人が計画に則り「持分なし」に移行し、更に、移行後6年間、この「運営に関する要件」を守ることができれば、移行後の法人への贈与税が課されないこととなりました。

新たな認定要件「運営に関する要件を満たすこと」の要件としては、「法人関係者に利益供与しないこと」「役員報酬が不当に高額にならないよう定めていること」「社会保険診療等に係る収入が全体の8割超」等があります。

高いハードルであった「同族役員3分の1以下」などの贈与税の非課税要件は、改正後の認定要件で認定を受けた認定医療法人には適用されないこととなりました。

また、今回の改正で「社会保険診療等に係る収入が全体の8割超」の「社会保険診療等」の中に、予防接種が含まれることとなりました。

これは、日医が日本小児科医会と共に小児科診療所の収入に関する緊急調査を行った結果を基に、予防接種を「社会保険診療等」の中に含めるよう強く要望した結果、実現したものです。

Q私の医療法人は「持分あり医療法人」ですが、認定医療法人制度を利用して「持分なし医療法人」に移行した方がよいのでしょうか

A 「持分なし医療法人」に移行した方がよいかどうかは、個々の医療機関や先生方それぞれの状況やお考えによって異なります。

できることなら、移行せずに、「持分あり」のまま相続承継をしていった方がよいとお考えの先生方も多いと思います。持分は財産権ですから、ある意味自然なことです。

将来の相続をお考えになる先生は、今のうちからシミュレーションし、中長期的な対策や準備を税理士と相談し、検討しておくことをお勧めします。

「持分なし」に移行するには、出資者の合意が必要ですし、一部払い戻しが必要になることもありますので、その場合の資金の手当てについても考えて頂く必要があります。

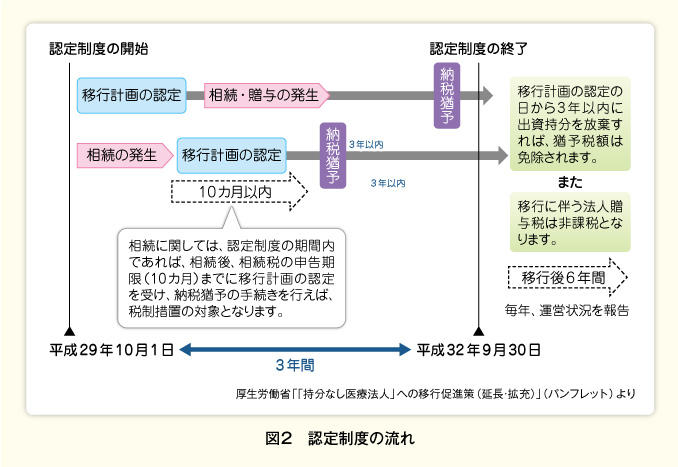

一方、「持分なし」に移行することをお考えである場合は、認定医療法人経由で移行することによって、移行後の法人への贈与税が非課税になりますので、図2を参考に、認定医療法人制度の活用について税理士に相談し、ご検討頂ければと思います。

日医では、「持分あり」のまま承継する場合の納税猶予や、財産の評価額を下げることも大きな課題と位置づけており、今後も、その改善を求めて参りますので、引き続きのご支援・ご協力をお願いいたします。